قوانین و تعاریف صندوق خانوادگی ثابت ماهانه

قوانین و تعاریف صندوق قرض الحسنه ثابت خانوادگی و همکاران

صندوق قرض الحسنه ثابت صندوقی است که چند نفر با هم جمع شده و ماهانه مبلغی رو در صندوق واریز میکنند و در موقع لزوم میتوانند از مجموع این واریزها وامی دریافت کنند. مبلغ این وام و اقساط این وام ها بستگی به قوانین داخلی و هییت مدیره صندوق دارد. ولی به صورت پیشفرض عواملی مثل معدل حساب شخص ، مدت زمان خواب پول ، اینکه شخص چند برابر معدل حساب خود وام بخواهد (یک برابر یا دو برابر یا سه یا چهار برابر)، خوش حسابی شخص در اختصاص وام های پرداختی دخیل هستند.

فرمول محاسبه وام نیز به صورت پیشفرض در وامیلون تعبیه شده تا برای تمام اعضا این موضوع شفاف باشد. این عوامل و فرمولها در ادامه به صورت کامل توضیح داده خواهد شد.

مبلغ ماهانه ثابت

مبلغ ماهانه ثابت مبلغی است که مدیر صندوق در ابتدای ساخت صندوق تعیین میکند و اعضا موظف خواهند شد تا در موعد مقرر در هر ماه این مبلغ را به حساب خود واریز کنند به عبارتی افزایش موجودی داشته باشند . این مبلغ میتواند با توجه به توان مالی اعضا کم یا زیاد باشد.

بدیهی است که هر چقدر افزایش موجودی بیشتر باشد توان و بنیه مالی صندوق و بالطبع مبلغ وام های پرداختی بیشتر خواهد شد.

در ضمن سهام داران میتوانند علاوه بر واریز ثابت که از قبل تعیین شده ، مبالغ بیشتری را حساب خود واریز کنند که طبیعتاً این افزایش موجودی به افزایش معدل حساب شخص و در نهایت موجب افزایش مبلغ وام دریافتی برای شخص خواهد شد.

خروج از صندوق و تسویه حساب

با توجه با اینکه اینگونه صندوق ها مبتنی بر موجودی سهام داران هست و سرمایهگذاری خارجی ندارد ، بدیهی است که امکان خروج از صندوق به صورت لحظهای امکانپذیر نیست. مراحل و شرایط خروج به قرار زیر است:

- شخص نباید به صندوق بدهکار باشد یعنی اگر وامی دریافت کرده باید تا انتها مبلغ وام را بازپرداخت نماید

- شخص باید از قبل درخواست خروج از صندوق را داده باشد. و در نوبت قرار بگیرد

مبالغ ورود در صندوق در تاریخ امور مالی صندوق به دو بخش ۷۰ و ۳۰ درصد تقسیم میگردد. ۷۰ درصد از مبالغ در دسترس به افرادی که در نوبت وام هستند اختصاص یافته و ۳۰درصد باقیمانده به افرادی که درخواست تسویه دادهاند اختصاص میابد. که به نوبت درخواست این تسویه حسابها انجام میپذیرد.

در صورتی که کسی در نوبت خروج از صندوق نباشد تمام موجودی به وام اختصاص میابد و به همین منوال اگر کسی در نوبت وام نباشد تمام موجودی در دسترس صندوق به افرادی که در نوبت خروج از صندوق هستند اختصاص میابد.

در نظر داشته باشید که تمام موجودی در دسترس صندوق در هر ماه به حساب سهامدارن اختصاص دارد و این پول برای ماه های بعد ذخیره نمیشود.

معدل حساب چگونه محاسبه میگردد

ملاک پراخت وام معدل حساب است. معدل حساب با موجودی حساب متفاوت است که بایک مثال این مفهوم را واضحتر توضیح میدهیم

فرض کنید سهام دار برای ماه اول یک میلیون واریز دارد در این حالت معدل حساب شخص یک میلیون است.

۱ میلیون / ۱ماه = یک میلیون

در ماه دوم شخص یک میلیون دیگر افزایش موجودی میدهد . موجود در ماه دوم ۲ میلیون ولی معدل حساب یک و نیم میلیون است.

یک میلیون (موجودی) ماه اول + دومیلیون (موجودی) ماه دوم = سه میلیون / دوماه = یک و نیم میلیون

در ماه سوم نیز اگر شخص یک میلیون دیگر واریز کند معل حساب شخص دو میلیون است در صورتی که موجودی او سه میلیون میباشد

۱ + ۲ + ۳ = ۶ میلیون / ۳ ماه = ۲ میلیون معدل حساب

و به همین ترتیب معدل حساب محاسبه میشود

دقت داشته باشید سیستم در تاریخ امور مالی صندوق موجودی شخص را مورد بررسی قرار میدهد و معدل حساب شخص محاسبه میشود پس اگر شما بعد از تاریخ امور مالی واریز داشته باشید این واریز برای ماه بعد در نظر گرفته میشود و در معدل حساب شما تأثیر منفی میگذارد.

تاریخ امور مالی صندوق

تاریخی است که مدیر صندوق در ابتدای ساخت صندوق در نظر میگیرد این تاریخ ملاک تمام دریافت و پرداخت ها در صندوق میباشد. پرداختی های ثابت ، اقساط وام های دریافتی ، محاسبه معدل حساب توسط وامیلون و …در تاریخ امور مالی صورت میگیرد

تاریخ ثبت فاکتورها

در هنگام ساخت صندوق از مدیر صندوق تاریخ خواسته میشود با عنوان تاریخ ثبت فاکتور . در این تاریخ مثلاً (دهم هر ماه) فاکتور هایی برای تمام اعضا صادر میشود.

این فاکتور شامل بدهی پرداخت ثابت ماهانه ، اقساط وام های دریافتی برای افراد بدهکار و … میباشد که سررسید و موعد پرداخت این فاکتورها تا قبل از تاریخ امور مالی صندوق میباشد.

مثلاً تاریخ ثبت فاکتور ها دهم هر ماه و تاریخ امور مالی صندوق ۲۰ هر ماه است پس در تاریخ دهم فاکتور ها صادر میشود و اعضا میتوانند تا بیستم هر ماه میتوانند پرداختی خود را ثبت کنند

نحوه واریزی

واریزی ها به حساب مدیر صندوق انجام میشود. واریز ها میتواند به صورت کارت به کارت یا واریز به حساب شبا ، واریز آنلاین یا هر طریق دیگری که مدیر صندوق در نظر گرفته انجام شود.

بدیهی است که بعد واریز به حساب مدیر باید مشخصات واریز شامل شماره پیگیری و عکس فیش واریز برای مدیر ارسال گردد تا مدیر بتواند آن واریز را تأیید کند.

سهام و اعضا

در وامیلون یک شخص میتواند چند سهم داشته باشد و برای هر کدام از سهام خود اسمی در نظر بگیرد. در حالی که تمام سهام متعلق به یک نفر میباشد و همان یک نفر موظف به پرداخت ماهانه ثابت و … برای سهام زیر مجموعه خود است.

نوبت افراد درخواست کننده وام

هر سهمی که بدهی نداشته باشد میتواند با مراجعه به سامانه وامیلون و ثبت اسم (سهم) در صف افراد در نوبت وام قرار بگیرد. همه میتوانند لیست افراد در صف وام را مشاهده کنند.

فرمول محاسبه وام صندوق قرض الحسنه

در فرمول محاسبه وام و نحوه باز پرداخت اقساط سه موضوع اهمیت اساسی دارند :

- معدل حساب

- سابقه عضویت در صندوق (چند ماه است که سهم در صندوق عضویت دارد).

- چند برابر معدل حساب خود وام میخواهد (در حال حاضر حداکثر تا چهار برابر).

از طریق فرمول زیر و با توجه به موارد بالا محاسبه باز پرداخت اقساط انجام میشود

- (معدل حساب به توان دو) / (چند برابر وام میخواهد به توان دو) = چند ماهه وام را پس میدهد

مثال ۱ : سهمی را در نظر بگیرید که ۲۰ ماه از عضویت او میگذرد معدل حساب او ده میلیون تومان است و سه برابر معدل حساب خود درخواست وام میکند

۲۰*۲۰ (سابقه عضویت) / ۳*۳ (چند برابر وام میخواهد) = ۴۴ ماهه باز پرداخت میکند. بنا بر این فرمول شخص سی میلیون وام دریافت میکند و در ۴۴ ماه این مبلغ را باز پرداخت میکند.

مثال ۲ : حال اگر همین شخص چهار برابر معدل حساب خود وام بخواهد معادله به شرح ذیل تغییر میکند.

۲۰*۲۰ / ۴*۴ = ۲۵ ماهه باید باز پرداخت کند یعنی شخص ۴۰ میلیون وام دریافت میکند و ۲۵ ماه این مبلغ را باز پرداخت میکند.

مثال ۳ : حال اگر همین شخص دو برابر معدل حساب خود را وام بخواهد معادله به شکل زیر خواهد بود

۲۰ * ۲۰ / ۲*۲ = ۱۰۰ ماهه باید باز پرداخت کند ولی در این حالت محدودیتی برای باز پرداخت وام ها وجود دارد و آن اینکه حداکثر مدت زمان باز پرداخت وام ۶۰ ماهه میباشد.

فعلاً حداکثر تا چهار برابر معدل حساب وام پرداخت میشود که در صورت تصمیم هییت مدیره صندوق میتواند به پیج یا شش برابر نیز افزایش یابد. این موضوع در آینده بررسی خواهد شد

حق الزحمه مدیر

مدیر صندوق برای مدیریت باید زمانی را صرف محاسبات و یا تماس های تلفنی و …. کند. بدیهی است که این امر موجب از کار افتادگی و زحماتی برای وی میشود.

در وامیلون این امکان در نظر گرفته شده که مدیر برای زحماتی که برای صندوق میکشد حق الزحمه ای در نظر بگیرد و اعضا موظف به پرداخت این حق الزحمه به مدیر صندوق میباشند. این مبلغ میتواند صفر یا هر عدد دیگری باشد بدیهی است که اعضا با رضایت و اطلاع کامل از این موضوع در صندوق عضو میشوند

درصد و کارمز و سود

در وامیلون هیچ درصد و یا کارمزدی چه برای سپرده ها و چه برای وام ها وجود ندارد و سهام نه سودی دریافت و یا در صورت دریافت وام هیچ سودی و یا کارمزدی پرداخت نخواهد کرد.

حق اشتراک از خدمات وامیلون

با توجه با اینکه تیم برنامه نویسی و پشتیبانی وامیلون خود را موظف به بهبود کیفیت خدامات به استفاده کننده گان از این اپلیکیشن میداند و از طرفی نگهداری ، به روز رسانی ، پشتیبان گیری و نیروی انسانی و …. برای تیم وامیلون هزینههایی را در پی دارد ناچار به تأمین این هزینهها هستیم و از آنجایی که هیچ منبع درآمد خارجی برای این تیم وجود ندارد امید است اعضای و استفاده کننده گان از این سیستم ما را در این مسأله یاری کنند به این صورت که هر سهم ماهانه مبلغ پنج هزار تومان به حساب وامیلون واریز کنند.

رفع مسئولیت سامانه وامیلون

وامیلون فقط یک سیستم کمک حساب داری برای مدیریت و شفافیت صندوق قرض الحسنه میباشد. اعضا و سهام داران تمام واریزی های خود را به حساب مدیر صندوق انجام میدهند و وامیلون هیچ دخل و تصرفی در این واریزی ها و یا تأیید و یا رد آنها ندارد.

بنابراین وامیلون خود را مسئول واریز های افراد به حساب مدیر صندوق و یا پراخت یا عدم پرداخت اعضا (اقساط وام ها و یا واریزیهای ثابت و ….) نمیداند.

حفظ حریم خصوصی و قبول مسئولیت وامیلون

وامیلون تمام تلاش خود را در راستای حفظ حریم خصوصی افراد و نگهداری درست و کامل از اطلاعات ثبت شده در صندوق میکند .

به هیچ عنوان اطلاعات حساب افراد را در اختیار غیر قرار نمیدهد مگر در شرایطی که مراجع ذی صلاح و یا قانون این اطلاعات را طلب کنند.

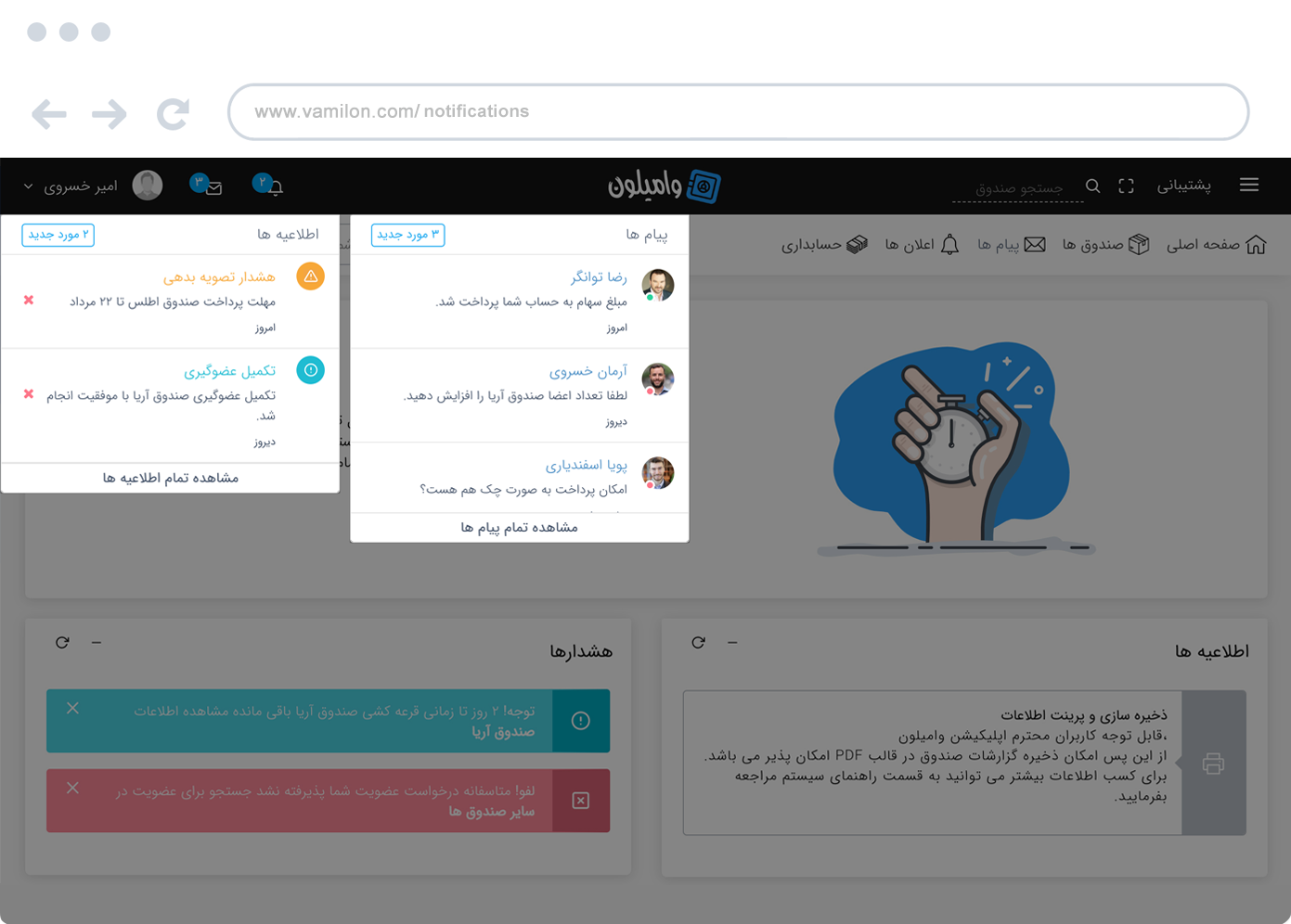

- وامیلون به صورت روزانه از تمام اطلاعات ثبت شده بک اپ گیری میکند

- وامیلون از پروتکل اس اس ال برای حفاظت بیشتر اطلاعات استفاده میکند

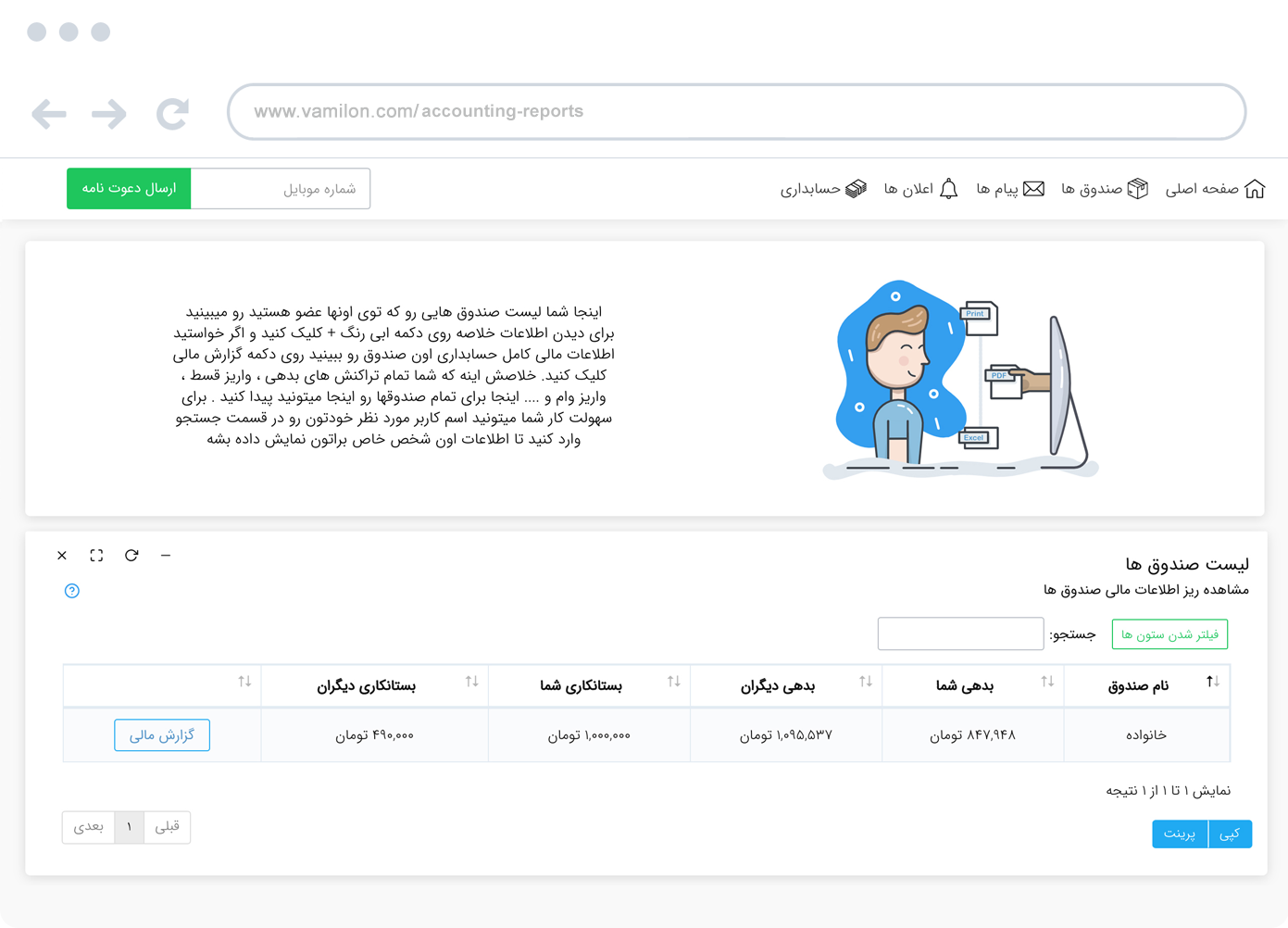

- و در نهایت مدیران صندوق میتوانند در هر زمان از اطلاعات صندوق خود بک اپ گیری کنند و این اطلاعات را در قالب فایل پی دی اف یا اکسل و یا پرینت نگهداری و ذخیره نمایند

مسئولیت مدیر صندوق قرض الحسنه

واضح است که مدیر صندوق باید با کمال صداقت و درستی به امر مدیریت بپردازد و افرادی که در صندوقی عضو میشود به اعتبار و اعتماد مدیر صندوق ، اقدام به واریز پول برای او میکنند . در عین حال وامیلون امکانی را در نظر گرفته تا چند مدیر بتوانند سیستم را مدیریت کنند و به عبارتی هیئت مدیره داشته باشند تا بتوانند به کار یکدیگر نظارت کنند و یا در صورتی که یکی از مدیران به هر دلیلی به سیستم دسترسی نداشت سایر هیئت مدیره بتوانند امور صندوق رسیدگی کنند.

این نکته نیز لازم است شفاف شود که مدیر برای وام هایی که به سهام دارن میپردازد باید ضمانت باز پرداخت موجه و محکمه پسند دریافت کند و در صورت لزوم میتواند این ضمانت ها را برای عموم افراد صندوق و در پنل پرداخت وام به نمایش بگذارد. بدیهی است که اگر ضمانت کافی جهت باز پرداخت وام از سهامدار دریافت نگردد و سهام دار از پرداخت اقساط و بدهی خود استنکاف ورزد مدیر مسئول مستقیم این موضوع است و باید جبران خسارت سهامداران را نماید ولی در صورتی که ضمانت کافی مثل چک یا سفته از وام گیرنده دریافت نماید ولی به هر دلیلی شخص بدهکار از پرداخت اقساط سر باز زند و یا قادر به بازپرداخت وام خود نباشد ، مدیر مسئولیتی ندارد و مسأله طبق روال قانونی طی طریق میکند و تمام اعضا موظف به همکاری و تأمین هزینههای امور اداری و قانونی تا رفع کامل مسأله خواهند بود. موضوع ضمانت میتواند با رأی سهامداران و یا نظر هیئت مدیره از یک تکه کاغذ دست نویس و رسید پرداخت تا چک و سفته و ضامن متفاوت باشد. در حالت عادی یک برگ چک معتبر یک ضمانت موجه و معقول است.

در حال حاضر و به صورت پیشفرض برای وام های تا مرز ۲۰ میلیون تومان یک سفته یک و نیم برابر مبلغ وام و برای وام های بالای ۲۰ میلیون تومان یک عدد سفته به مبلغ یک و نیم برابر مبلغ وام و برای هر ۱۰ میلیون تومان یک چک معتبر ثبت شده به نام مدیر صندوق در نظر گرفته شده.

باز هم یاداوری میشود که هر مدیر صندوق و یا هیئت مدیره با توجه به نظر اکثریت اعضا میتوانند ضمانت نامه های متفاوتی از اعضا دریافت کنند.

نکته بسیار مهم که تکرار میشود این است که اگر یکی از اعضا وامی را دریافت کند و به هر دلیلی نتواند اقساط وام را باز پرداخت کند و مدیر صندوق ضمانت نامه های لازم را دریافت کرده باشد ، در این صورت مدیر صندوق هیچ مسئولیتی در قبال سایر اعضا ندارد و روند نقد کردن ضمانت نامه به صورت قانونی با همکاری تمامی اعضا طی خواهد شد.

از طرفی هر هزینه ی اضافی که برای نقد کردن ضمانت نامه پرداخت شود از به مبلغ بدهی اضافه شده و جبران خسارت خواهد شد. و تمام اعضا این موضوع را قبول داشته و هیچ اعتراضی نسبت به این موضوع ندارند.

شفافیت و امکانات وامیلون برای صندوق های ثابت

- وقتی شما از وامیلون برای مدیریت صندوق خود استفاده میکنید مزایای زیر را خواهد داشت:

- شفافیت کامل در مورد اعضا و موجودی و معدل حساب آنها

- شفافیت در مورد افراد در نوبت وام

- افرادی که تا به حال وام گرفتهاند و باقیمانده وام آنها

- میزان خوش حسابی و بد حسابی افراد

- معادله محاسبه وام به صورت اتوماتیک برای تسهیل در محاسبات

- امکان ثبت نام اعضای جدید بدون هیچ تغییری در سیستم و معادلات آن

- مدیریت کاملاً آسان و شفاف